相続税の申告でお困りならお気軽にご相談ください。

| ご親族がお亡くなりになった方からのご相談 |

先月、父が亡くなりました。相続税がいくらかかるか心配です。

葬儀屋さんは相続税の心配はないと言うけど、同じくらいの財産がある親戚は多額の相続税を払っています。お葬式や保険の手続きで頭がいっぱいで、税金のことまで頭がまわりません。どうしたら良いのでしょうか?

| 税理士からのアドバイス |

あわてないでください!時間は十分あります。相続税について

いっしょに考えてみましょう。

お父様がお亡くなりになったとのこと、お悔やみ申し上げます。今は、お葬式や保険、さらにはお墓のことまで、やらなければならないことが山ほどおありでしょう。

でも、相続税の申告や納税は、お亡くなりになった日から10か月以内です。あわてずに、相続税についていっしょに考えてみましょう。

本当に相続税の申告が必要ですか?

ご親族の方が亡くなった場合、全ての人に相続税の申告と納税が必要なのでしょうか。答えはNOです。

まず、お亡くなりになった方の遺産の総額から債務と葬式費用を引いてみてください。その差額(課税価格)が基礎控除額以下であれば、相続税の申告も納税も必要ありません。課税価格が基礎控除額を超える場合に、その超える部分に対してだけ相続税がかかるのです。

|

課税価格 (遺産の総額 -債務と葬式費用) |

相続税がかかる部分

|

課税価格 課税価格 |

> ≦ |

基礎控除額 基礎控除額 |

➡ ➡ |

続税の申告が必要です 相続続税の申告は不要です |

||

| 基礎控除額 |

このように、ザッと計算してみただけで、相続税がかかるかどうかわかる場合があります。ご親族に不幸があったときは、あわてずにまず基礎控除額を計算してみましょう。そうすると、意外なことに相続税がかからないか、かかっても少額な場合があるものです。

また、いろいろな特例を使うことで、本来ならかかるはずの相続税がかからなくなることもあります。

ステップ1 まず基礎控除額を計算してみましょう

上でご説明したように、課税価格が基礎控除額以下であれば相続税はかからないのですが、それでは基礎控除額はどのように計算するのでしょうか。基礎控除額を計算するときは、法定相続人の人数がポイントになります。

法定相続人というのは財産を相続する人のことで、法律で決められています。普通は配偶者や子供などが法定相続人になります。基礎控除額は次のように計算します。

|

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の人数 |

|||

|

例えば、法定相続人が妻と子供2人の合計3名の場合の、基礎控除額は、 基礎控除額 = 3,000万円 + 600万円 × 3 人 = 4,800万円 となります。 |

|||

つまり、課税価格が4,800万円以下であれば相続税はかかりません。

この算式によりますと、法定相続人が多いほど基礎控除額が大きくなり、結果として相続税が少なくなります。法定相続人には養子も含まれますから、昔は、節税目的で養子を増やすことが行われていた時代もありました。しかし、現在では相続税の計算上、養子の人数には一定の制限が設けられています。

次のステップ2からは少し難しいかもしれません。分かりやすく書いたつもりですが、専門的な内容も含まれています。お分かりになりに

くい点はいつでもご相談ください。 📞03-5952-0313

ステップ2 次に相続税の総額を計算しましょう

相続税は、課税価格(遺産の総額から債務と葬式費用を差し引いた額)のうち、基礎控除額を超える部分にかかることがお分かりいただけたと思います。それでは、具体的に相続税はどのように計算するのでしょうか。

債務や葬式費用は比較的簡単に調べられますが、遺産の総額を調べることは少し厄介です。遺産の種類や所在地を調べることはできても、その遺産の価額(評価額)の計算が難しいからです。

税理士などの専門家でも、遺産の評価には多くの時間を費やします。また、同じ財産の評価でも専門家によって評価額が異なることもあります。

でも、心配はいりません。遺産の価額は概算で計算するのならそんなに複雑ではありません。以下、順を追って相続税の計算の仕方を見ていきましょう。

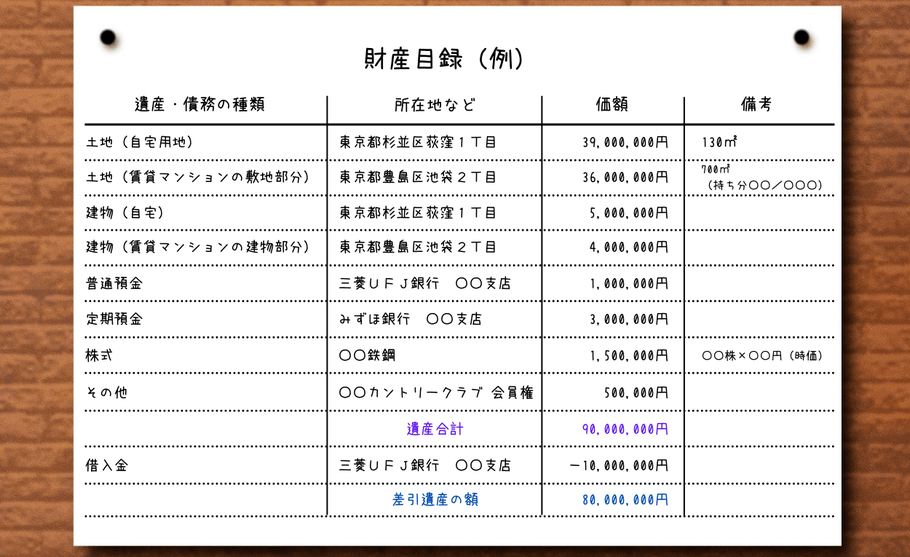

● まず、財産目録を作ります

財産目録などと言うといかめしく聞こえますが、要するに遺産の種類ごとの一覧表です。

次の財産目録(例)を見てください。土地や建物などの不動産から順に記載されていますが、まず分かりやすい預貯金と株式等を記入して、土地や建物は後から記入しましょう。債務も忘れずに。

このような表にしただけで遺産が一覧でき、これからの相続の手続きが見通せるような気がしてきませんか。

普通預金や定期預金は預金通通帳などで金額が分かりますし、株式はネット情報で大まかな金額が分かります。金額は、被相続人のお亡くなりになった日の金額を記入します。

次に、不動産の価額です。これは少し面倒ですが、不動産は一般に価額が大きくて遺産の中に占める割合も大きいですから、これを外すと、概算とはいえ正しい相続税の計算はできません。実際の相続税の申告では、不動産(特に土地)の評価はかなり複雑になります。

次に、いろいろな相続財産の価額を概算で求める方法をご案内しましょう。

| 相続財産の価額の決め方 |

|

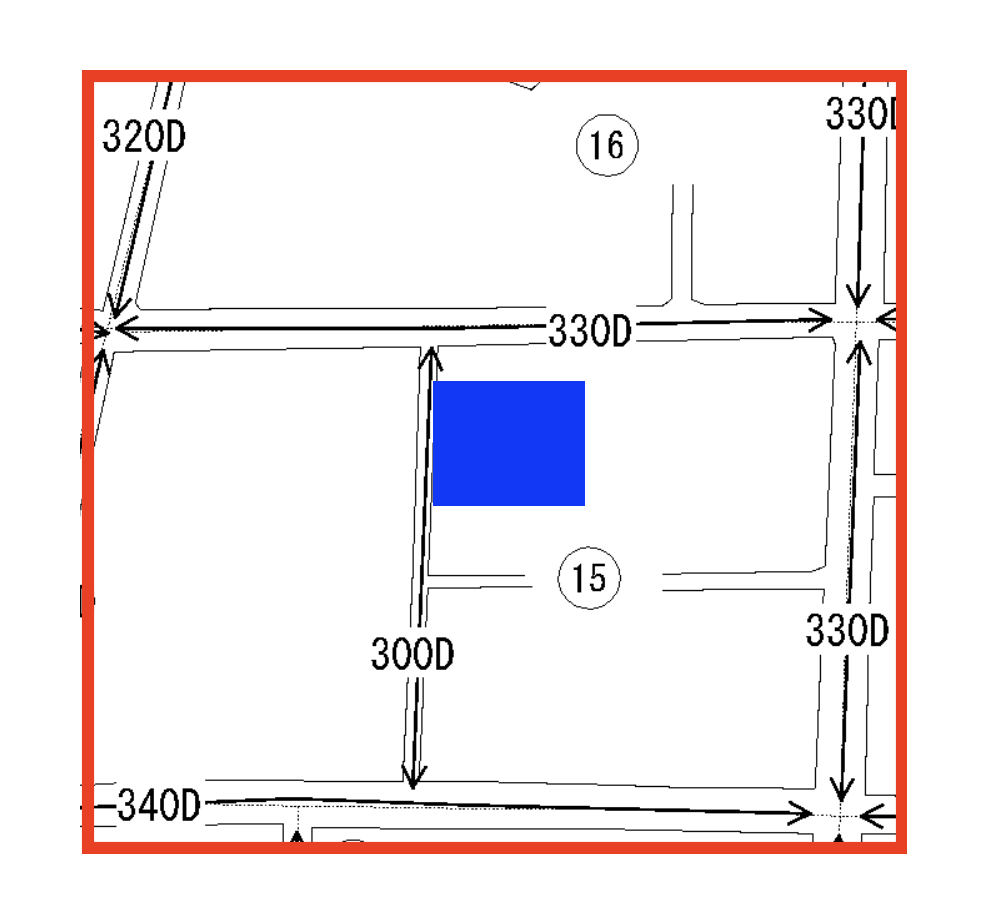

1.土地の価額を決め方は 相続税を計算する上での土地の価額は「路線価」で求めます。路線価は土地が面している路線(道路)ごとに国が決めていますから、 まず路線価図で対象となる土地が面している路線を探します。路線が見つかったらその路線に付けられている路線価に土地の面積を掛ければ、大まかな土地の価額が分かります。 右の図は路線価図の一部です。■の部分が相続した土地で、面積は130㎡とします。この土地の西側(左側)の路線に300Dと表示されていますが、これはこの土地の1㎡当たりの価額が300千円であることを示しています(数字の右の「D」は、ここでは無視します)。そうしますと、この土地の価額は次のように計算されます。

130㎡×300千円=39,000千円

路線価は、主に市街地にある土地の評価に用います。 田舎の土地などの評価は別の評価方法によります。実際の相続税の申告では、このような単純な方法ではなく、土地の形状や利用状況によって複雑な計算を行います。概して細かく土地の形状などを考慮するほど土地の評価額は下がる傾向があります。

|

|

2.建物の価額を決めるには 相続税を計算する上での建物の価額は、その建物の固定資産税評価額を1倍した価額です。つまり、建物の相続税評価額は固定資産税評価額と同じになります。 固定資産税評価額は固定資産税を決める基準となるもので、各自治体が決めています。固定資産税評価額は、建物の所在地の都税事務所や市役所で「固定資産評価証明書」を取れば分かりますが、毎年5月頃送られてくる固定資産税の「納税通知書」の「価格」欄にも表示されています。これを使えば、費用をかけないで固定資産税評価額がわかります。 実際の相続税の申告では、建物を貸家にしていると上記の建物の価額の70%で評価するなど、建物の利用状況によって価額を調整しますが、概して土地に比べて評価方法は単純で分かりやすいと言えるでしょう。

|

|

3.普通預金や定期預金の価額は 普通預金や定期預金の価額は簡単にわかります。金融機関で「残高証明書」を発行してもらうのがベストです。概算額をつかむためには、通帳や預金証書から金額を拾ってもよいのですが、残高証明書は相続税の申告や遺産分割の話し合いのときに必ず必要ですから、この際金融機関に発行を依頼しましょう。発行してもらう場合の発行手数料は1通当たり数百円程度です。相続人ご本人が、銀行印や本人確認書類などを持って金融機関に行き発行を依頼しますが、戸籍謄本などの書類が必要なことがありますから、事前に金融機関に確認しておくことをお勧めします。 金融機関に残高証明書の発行を依頼するときは、相続税の申告のときもう一度発行を依頼するなど二度手間にならないように、窓口で次のように伝えましょう。 ● 相続開始日(お亡くなりになった日)の残高証明書を発行してください。 ● 預貯金のほか債務(借入金)の残高証明書も発行してください。 ● 定期預金には、既経過利子(定期預金を相続開始時点で解約した場合に支払われる利 子)も表示してください。

|

|

4.株式の価額は 上場株式の価額は、相続開始日の1株当たりの市場価額に株数を掛ければわかります。 実際の相続税の申告では、市場価額はお亡くなりになった日の終値を用いますが、お亡くなりになった月を含む過去3か月の各月平均終値のうち最低の額の方が低いときは、その低い方の額によるなど、少し複雑です。遺産のなかに上場株式が多数あるときは、証券会社に依頼して一覧表をもらった方が間違いが少ないでしょう。 また、被相続人が同族会社などの株主であった場合は、遺産の中に同族会社の株式が含まれています。同族会社の株式は市場価額がわかりませんから、評価の仕方は上場株式よりずっと複雑です。これは税理士など専門家に依頼するしかないのですが、とりあえず、会社の貸借対照表の純資産の額を発行済株式総数で割った金額を1株当たりの価額として計算してみましょう。

|

|

5.その他 基本的な考え方として、相続税の計算をする上では、遺産をお亡くなりになった日の時価で評価します。ゴルフ会員権についても同じで、ネット情報などを利用して時価を算定します。実際の相続税の申告では、取引相場のある会員権は、お亡くなりになった日の取引価額の70%で評価するなどの決まりがあります。

|

● いよいよ相続税の総額の計算です

亡くなったのは甲さんで、法定相続人は妻乙と長男丙、次男丁の3人です。乙(妻)・丙(長男)・丁(次男)は、遺産分割について話し合いを行い、それぞれ次のように甲の遺産を相続することになりました。

●妻乙が相続する遺産

土地 (自宅用地) 杉並区荻窪1丁目 39,000,000円

建物(自宅) 杉並区荻窪1丁目 5,000,000円

合計 44,000,000円

●長男丙が相続する遺産

土地(賃貸マンションの敷地)豊島区池袋2丁目 36,000,000円

建物(賃貸マンション) 豊島区池袋2丁目 4,000,000円

借入金 三菱UFJ銀行〇〇支店 -10,000,000円

合計 30,000,000円

●次男丁が相続する財産

普通預金 三菱UFJ銀行 〇〇支店 1,000,000円

定期預金 みずほ銀行 〇〇支店 3,000,000円

株式 〇〇鉄鋼 1,500,000円

その他 〇〇カントリークラブ 会員権 500,000円

合計 6,000,000円

遺産合計 90,000,000円

債務合計 -10,000,000円

課税価格 80,000,000円

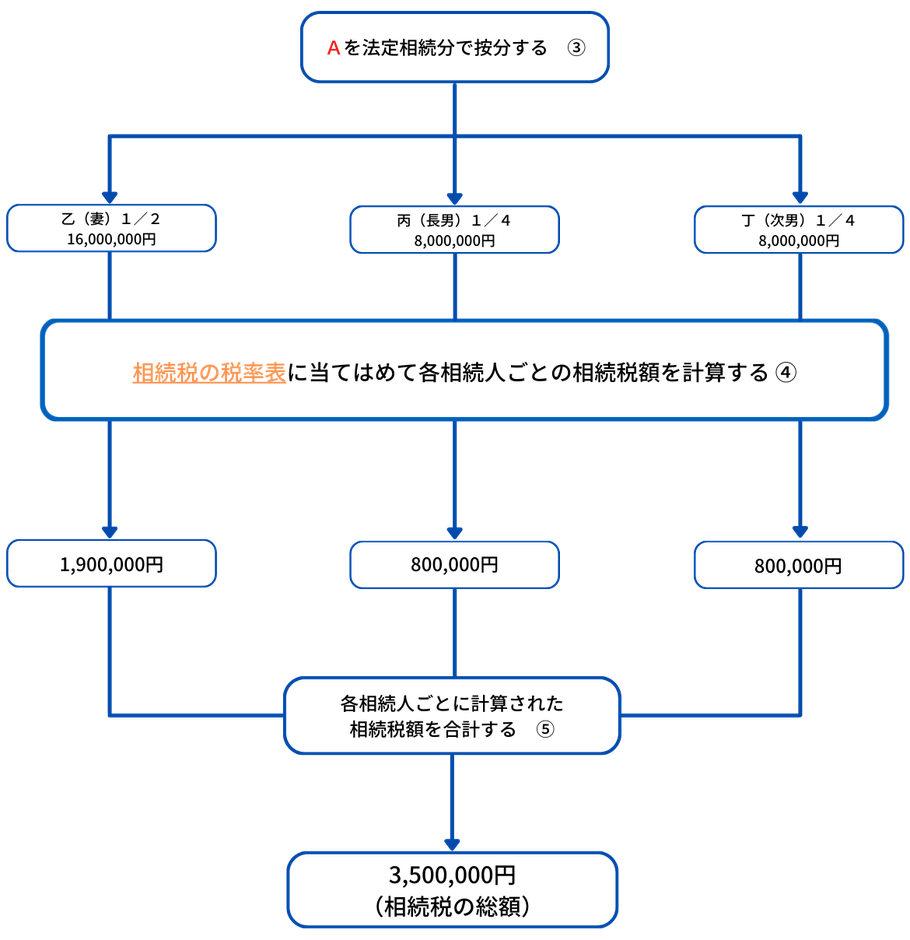

ここで、いよいよ相続税の総額の計算です。だれがどの遺産を相続するかに関係なく、まず相続税の総額がいくらかを計算します。相続税の総額の計算の大まかな流れは次のとおりです。

実際の相続税の申告では、相続財産から葬式費用を差し引くことができますが、わかりやすくするために葬式費用はないものとしてご説明します。

① まず、遺産の総額から債務の額を差し引いて課税価格を求めます。

② つぎに課税価格から基礎控除額を引きます。この結果得られた金額をここではAとします。

③ Aを、法定相続分で按分して、乙・丙・丁それぞれに割り振ります。

法定相続分とは?

法定相続分とは?

法定相続分というのは、それぞれの相続人が全体の何割の遺産を相続するかについて国が決めた割合のことです。

遺産の分割の仕方は相続人が話し合いで決めることですが、話し合いがまとまらなかったり遺言がないような場合は、法定相続分で遺産を分割(分け合う)ことがあります。

法定相続分は国が決めた割合ですから、相続人の意思とは無関係です。それで、相続税の総額を計算するためには、まず課税価格を法定相続分で按分することから始めます。

こうすれば、相続人の意思で財産がどのように分割されても相続税の総額が変わることがないからです。

甲さんの相続税の総額の計算

④ こうして法定相続分で按分された乙・丙・丁それぞれの課税価額を相続税の税率表に当てはめて、各相続人ごとの相続税額を計算します。

⑤ 各相続人ごとに計算された相続税額を合計すれば、相続税の総額が算定されます。この相続税の総額こそが、亡くなった甲さんの相続税の全てです。

こうして、実際に相続人のだれがどの財産をどれだけ相続するかにかかわりなく、相続人全員が負担する相続税の合計額が計算されたことになります。甲さんの相続税の総額は、具体的には次のように計算します。

課税価格80,000,000 - 基礎控除額48,000,000 = A 32,000,000円

ステップ3 最後に、各相続人が実際に負担する相続税を計算します

こうして計算された相続税の総額は、あくまで相続人全員が負担する相続税の合計額です。それでは、次にそれぞれの相続人がいくらずつの相続税を負担することになるのかを見ていきましょう。

計算の仕方は簡単です。「相続税の総額」を、それぞれの相続人が実際に相続した財産の価額の割合で按分すればよいのです。具体的には次のとおりです。

相続人(乙・丙・丁)が実際に負担する相続税の計算

|

乙(妻)が実際に相続する財産の割合 |

丙(長男)が実際に相続する財産の割合 |

丁(次男)が実際に相続する財産の割合 |

|

1,925,000円 (乙が負担する相続税) |

1,312,500円 (丙が負担する相続税) |

262,500円 (丁が負担する相続税) |

|

相続税をもっと少なくするために、いろいろな特例を使ってみよう! |

以上で、相続税の大まかな計算のしくみがお分かりいただけたことと思います。

基礎控除額を計算する ➡ 財産目録を作る ➡ 相続税の総額を計算する ➡ 各相続人が実際に負担する相続税を計算する

というのが相続税の計算の大きな流れです。

ところで、これまでご説明してきたことは原則的な相続税の計算のしかたです。ところが、相続税の計算にはいろいろな特例があります。特例を受けるための条件を満たせば、原則的な計算方法によらないで、もっと少ない相続税の額で申告をすることができるのです。

相続税を少なくする特例のうち、ここでは代表的な3つの特例についてご説明しましょう。

1.配偶者は相続税がかからない場合があります

亡くなった方の配偶者の生活を保障するなどの配慮から、配偶者は相続税の負担についてかなり優遇されています。

具体的には、配偶者が相続した財産のうち1憶6千万円までは相続税がかかりません。また、配偶者が相続した財産が1憶6千万円をこえる場

合でも、法定相続分までの部分については相続税がかかりません。

説例のように、相続人が妻と子供二人のケースですと、配偶者乙は法定相続分(2分の1)までの財産を相続するのであれば、相続した財産

がいくら多額であっても相続税はかからないのです。

説例では、配偶者乙は1,925,000円の相続税を負担することになっていますが、配偶者乙の相続した財産は44,000,000円(≦1憶6千万

円)ですから、実際に乙が負担する相続税は0円になります。

2.被相続人が住んでいた宅地は評価額が大幅に引き下げられます

亡くなった方が住んでいた宅地を相続すると、その宅地の評価額は最大で80%減額されます(通常の評価額が100の宅地でも、20の評価額で

相続税の計算ができるということです)。

説例では、配偶者乙が相続した杉並区荻窪1丁目の土地の価額は39,000,000円ですが、その20%の7,800,000円で相続税の計算ができま

す。もっとも、この20%で計算できる特例を使わなくても、乙は配偶者ですから上記1.の特例を利用すれば、いずれにしても相続税はかから

ないことになります。

この制度は相続税の額を少なくするために大変有効ですが、一定の条件を満たさないと使えません。亡くなった方が住んでいた宅地を配偶者

が相続すると、配偶者はほぼ無条件で最大20%まで宅地の評価を下げることができますが、配偶者以外の親族が相続した場合は、条件によって

はこの制度が使えないこともありますから注意が必要です。

3.被相続人の貸家が建っていた宅地は評価額が引き下げられます

亡くなった方がアパート経営をしていたような場合です。

相続人が、亡くなった方の貸家が建っていた宅地を相続すると、宅地の評価額は最大で50%減額されます。アパート経営とまでは言えないマ

ンション1室だけの賃貸など小規模なものでも減額の対象になりますが、亡くなる前3年以内に駆け込み的に取得した物件などは対象になりま

せん。亡くなることを見越して節税目的で取得したとみられるからです。

説例では、長男丙は豊島区池袋2丁目のマンションを相続しますが、このマンションは賃貸物件ですからその敷地は「貸家が建っていた宅

地」になります。したがって、その価額は36,000,000円ですが、50%の18,000,000円で相続税の計算ができます。

また、2.の被相続人が住んでいた宅地の場合も同じですが、この特例が使えるのは宅地の内一定の面積までという制限がありますから注意が必要です。

*このように、相続税の計算にはいろいろな特例があって、これらの特例を使うことで相続税の額を減らしたり、場合によっては0円にすることができるのです。

これらの特例は、税金を少なくする効果が大きいのですが、特例を適用するためには注意が必要です。たとえば、貸家が建っていた宅地を相続した場合の50%の評価減の特例を受けるためには、相続してから一定期間は貸家として使い続けなければならない、などの条件が設けられているからです。

また、上記の特例の全てに共通しますが、特例を適用した結果相続税が0円になっても、申告だけはしないと特例が受けられない、などの決まりがありますが、これについても注意しなければなりません。